Beaucoup de parents entendent soutenir financièrement leurs enfants de leur vivant déjà, que ce soit pour l’acquisition d’un logement, pour leur formation ou leur autonomie. Pour cela, ils disposent de trois possibilités principales : l’avancement d’hoirie, la donation ou le prêt. Chaque variante a des conséquences légales, fiscales et en termes d’assurances sociales. Ces conséquences devraient être soigneusement évaluées.

L’avancement d’hoirie

Un avancement d’hoirie est une répartition anticipée de l’héritage faite par une personne à un ou plusieurs de ses héritiers légaux. Il est soumis à l’obligation de rembourser. Cela signifie que le montant ou l’apport en nature reçu devra être pris en compte lors du partage de l’héritage restant à la mort du parent. Pour les immeubles, on tiendra compte de la valeur du marché au moment du décès du parent, ce qui peut déboucher sur des inégalités.

Avantages

- Soutenir ses enfants de manière anticipée

- Avantages fiscaux lorsque la fortune des parents est élevée

Inconvénients

- Les variations de la valeur pour les apports en nature peuvent déboucher sur des inégalités

- Peut menacer la possibilité de bénéficier des prestations complémentaires plus tard

La donation

Une donation consiste à transférer volontairement une partie de sa fortune ou de ses biens sans que ceux-ci soient obligatoirement imputés sur le futur héritage, pour autant que cela ait été expressément consigné ainsi. Elle peut être faite à des héritiers ou à des tiers. Ce qui suit s’appliquera aussi ici : on tiendra compte des donations lors de la demande de prestations complémentaires, indépendamment du moment de la demande. La donatrice/Le donateur pourra faire une donation, et jusqu’à 10 000 par an, cette donation ne sera pas soumise à l’impôt.

Avantages

- Aménageable de manière flexible

- Possibilité de contourner les parts réservataires (en faisant attention)

Inconvénients

- Risque de défavoriser d’autres héritiers

- Réduction des prestations complémentaires ou perte du droit à en bénéficier

Le prêt

Un prêt restera dans la fortune des parents et on pourra si nécessaire en demander la rétrocession. Il procure de la flexibilité et peut ultérieurement être transformé en donation ou en avancement d’hoirie. Un prêt peut être conclu avec ou sans intérêts. Il est recommandé d’établir un contrat de prêt.

Avantages

- La fortune reste disponible

- Égalité de traitement grâce à l’obligation de rembourser en cas de succession

Inconvénients

- La demande de remboursement peut engendrer des tensions au sein de la famille

- Il est recommandé d’établir une convention par écrit

De la maison des parents à la maison des enfants : modèles de transmission de la propriété

La transmission de la propriété d’un logement à ses propres enfants constitue un pas important : émotionnellement, financièrement et légalement. Que ce soit comme soutien de son vivant ou dans le cadre d’une planification successorale, il existe différentes manières de transmettre une maison. Chaque variante a des conséquences fiscales, successorales et pratiques différentes.

Cet aperçu montre les modèles les plus importants, allant de la vente classique jusqu’à la donation avec droit d’habitation en passant par l’avancement d’hoirie, et vous aidera à trouver la solution adéquate pour votre situation personnelle. Une planification minutieuse et une communication transparente au sein de la famille sont déterminantes afin d’éviter ultérieurement des conflits et de préserver les intérêts de toutes les parties.

Indications importantes

Lors d’un avancement d’hoirie et d’une donation, la valeur du marché au moment du décès du testateur/de la testatrice est déterminante pour le calcul de l’obligation de rembourser.

Il faut cependant s’assurer que la donation ou l’avancement d’hoirie n’empiète pas sur les parts réservataires des autres héritiers. Sinon les autres héritiers pourront exiger une compensation.

Il est fortement recommandé de régler les choses par écrit (p. ex. pacte successoral) afin d’éviter les conflits ultérieurs.

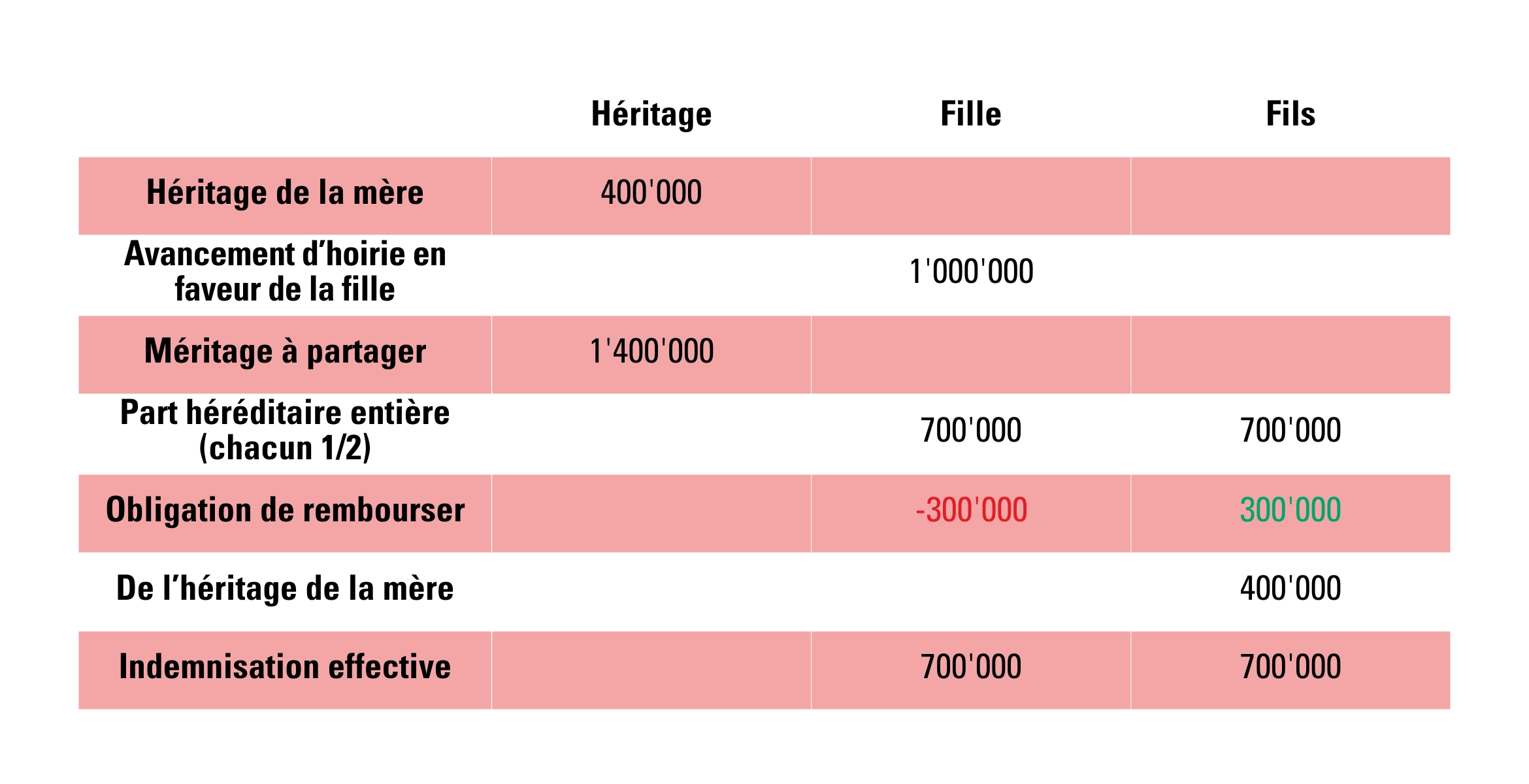

Voici comment un avancement d’hoirie est compensé

Exemple : en 2005, la fille reçoit la maison de sa mère en avancement d’hoirie (valeur : 600 000 francs), le fils ne reçoit rien. Au moment du décès de la mère, en 2025, la maison vaut 1 million de francs. Cette valeur sera déterminante pour la compensation d’héritage.

Télécharger modèles

Votre contact pour prévoyance et testament

Avez-vous des questions concernant le testament ou la prevoyance? Voulez-vous savoir plus sur nos entretiens d'orientation?

Valérie Cazzin-Bussard

Responsable planification successorale et prévoyance

Fondation de l’Armée du Salut Suisse

Laupenstrasse 5

3008 Bern

Tél: +41 31 388 06 39